КАК ПОЛУЧИТЬ КРЕДИТ: ДЕВЯТЬ терминов, которые ОБЯЗАТЕЛЬНО нужно знать.

Очень важно разговаривать с кредитором на одном языке, так мы поймем хочет от нас и что написано в его документах.

Для этого нужно знать 9 основных терминов:

1. Показатель долговой нагрузки (сокр. ПДН) – это соотношение всех ваших ежемесячных кредитных обязательств с вашим доходом. Не стоит удивляться отказам в финансировании, когда у вас доход 50 000 рублей, а ПДН 40 000 рублей, так как ПДН – это один из основных критериев, на который кредитор обязательно обратит внимание.

2. Кредитная история (сокр. КИ). В ней храниться вся информация о ваших действующих и прошедших обязательств с самого начала, с самого первого кредита. Ее нельзя удалить, стереть, переписать, подделать.

Важно то, что в КИ отражаются все ваши запросы и если вам отказало несколько банков, то следующие увидев это, с большой вероятностью, тоже откажут. Например, если вы одновременно подадите заявку в несколько банков и получите отказ – это все отобразится в вашей КИ и ухудшит её. Даже если вы является поручителем, то та сумма, по которой вы поручились отражается в вашей КИ.

3. Бюро кредитных историй (сокр. БКИ) – это организации, занимающиеся оказанием услуг по формированию, обработке и хранению кредитных историй, а также по предоставлению кредитных отчётов.

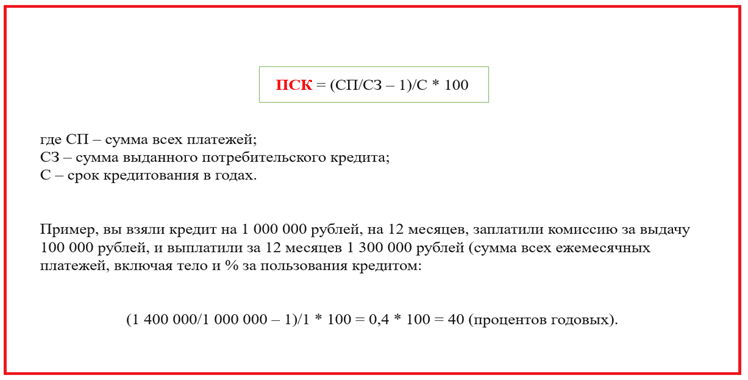

4. Полная стоимость кредита (сокр. ПСК). Как правило мы видим красивые рекламные офферы кредиторов. ПСК, как правило, выше той ставка, которая указана на рекламном оффере, поскольку включает в себя все комиссии и страховки. Прикладываем формулу, которая поможет рассчитать ПСК самостоятельно. Далее речь пойдет про платежи по кредитам (займам).

5. Аннуитетный платеж – это тип выплат, при котором вы каждый месяц перечисляете кредитору одну и ту же сумму. При этом первые выплаты идут на погашение процентов, тогда как тело кредита почти не уменьшается.

6. Дифференцированный платеж – это один из способов погашения кредита, при котором размер ежемесячного платежа постепенно уменьшается. Это происходит за счет равномерного уменьшения тела кредита, которое влечет за собой уменьшение суммы начисляемых процентов. То есть если выбирать формат ежемесячных платежей, то выгоднее, конечно, – дифференцированный платеж.

7. Шаровый платеж – в этом случае тело кредита делиться, например на 2 части, в течение срока кредита вы гасите 1 часть тела, а в последний платеж должны загасить вторую часть, ну либо продлить ее на новый срок. Удобно тем, что можно взять большую сумму займа и платить меньше в течение первого периода. Но я таких форматов платежей особо не встречал.

8. Льготный период (иными словами, беспроцентный или грейс-период) – это время, когда банк не начисляет проценты. Его длительность зависит от банка и кредитного продукта.

9. Отсрочка уплаты тела кредита- способ погашения задолженности, при котором кредитор может дать отсрочку уплаты тела на определенный период. Например, в нашей компании мы даем возможность отсрочки уплаты тела на 4,6 и 8 недель. Важно понимать, что проценты начинают начисляться с первого дня пользования кредитными средствами, это и есть основное отличие от льготного периода.